文|北什么

声明:本文内容均是根据权威资料,结合个人观点撰写的原创内容,文中标注文献来源及截图,请知悉

前言

曾经统治零食市场的“三巨头”正经历前所未有的至暗时刻:营收断崖式下跌,亏损数字触目惊心,一份份财报犹如“战损报告”。与此同时,市场新贵却高歌猛进,站在商业大海中勇猛前进。

这场看似偶然的集体“滑铁卢”,实则揭示了一个残酷的事实,这不仅仅是简单的业绩下滑,更是传统商业模式在效率革命面前的彻底崩塌,当整个行业仍在增长,它们为何却逆势溃败?它们的利润都去哪里了?

三巨头的集体滑铁卢

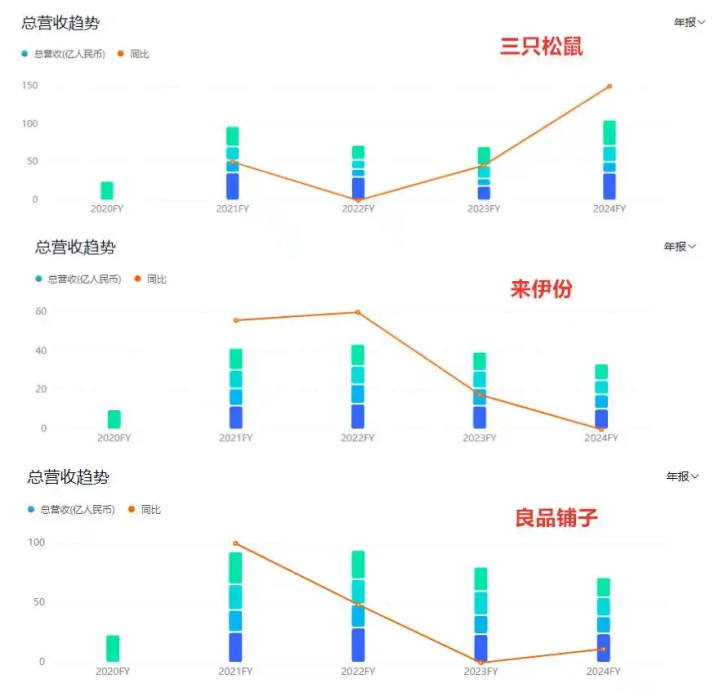

当财报季的帷幕拉开,呈现在公众面前的不是增长的喜悦,而是一片刺眼的赤字,三只松鼠这个昔日的电商神话,虽然营收还在勉力增长,但上半年的净利润却惨遭腰斩,跌幅超过52%,让人大跌眼镜。

更惨的是它的两个老对手,良品铺子营收两位数下滑,亏损近1个亿,利润同比暴跌491%。

来伊份同样是营收两位数下滑,亏损超5000万,利润同比跌幅也高达439%,这哪里还是财报,分明是一份份惨烈的“战损报告”。

诡异的是这并非行业寒冬,整个零食赛道的平均增速明明还有12%,可这三位“老大哥”的表现却远远跑输大盘。

另一边叫板者们却高歌猛进,鸣鸣很忙集团门店总数已突破一万五千家,万辰集团去年营收翻倍,净利润更是实现了503倍的惊人增长。

巨头们曾最引以为傲的,就是那张遍布线上线下的渠道大网,可如今这张网非但没能捕获更多用户,反而成了一张沉重的负资产把它们自己牢牢捆住。

先看线上,这曾是三只松鼠的龙兴之地,直到今天它仍有近八成的收入要靠线上渠道,但这个曾经马力全开的增长引擎,现在明显动力不足了。

上半年增速已放缓至区区5%,而各大电商平台的推广费用却水涨船高,零食类目的涨幅就达到了18%,流量越来越贵增长却越来越难,线上这块大本营已经亮起了红灯。

线下更是溃不成军,来伊份一个高度依赖线下直营的品牌,其核心业务收入在上半年竟暴跌了近八成,这几乎是釜底抽薪式的打击。

良品铺子也没好到哪里去,去年一年净关闭了589家门店,曾经被寄予厚望的“万店计划”也成了泡影,三只松鼠的线下门店从高峰期的561家锐减至333家。

新竞争品牌的崛起

就在巨头们为自己庞大而僵化的渠道体系焦头烂额时,一种全新的物种出现了——量贩零食,它们像雨后春笋般崛起,鸣鸣很忙集团的门店总数已然突破15000家。

它们以一种降维打击的姿态,迅速抢占了37%的市场份额,一举超越商超和电商,成为零食行业的第一大渠道。

它们的成功宣告了市场的核心矛盾早已不是“线上对抗线下”,而是“高效率对抗低效率”,传统巨头们被自己精心构建却又笨重无比的渠道体系拖住了后腿,想转身都难。

“高毛利”曾是传统巨头商业模式的基石,也是它们能够支撑起高额营销和渠道费用的底气,但这个基因也决定了它们臃肿不堪的成本结构。

当消费者越来越精明,不再轻易为所谓的品牌溢价买单时,这套高成本基因就让它们在“性价比”战争中毫无还手之力。

三只松鼠、良品铺子们还在为保住30%左右的毛利率苦苦挣扎,而新玩家们则在另一个维度上思考问题,鸣鸣很忙的毛利率只有7.6%,万辰集团也仅为10.86%。

它们靠的不是单件商品的利润,而是极致的效率和海量的规模,通过高速周转来盈利,这根本不是同一场竞争,而是两个时代商业的正面碰撞。

面对压力巨头们不是没想过降价自救,良品铺子就曾大刀阔斧地对300多款产品进行降价,平均降幅22%,最高甚至达到45%。

结果呢?降价并未换来消费者的热情回归,复购率依然只有30%,连量贩渠道的一半都不到,反而这一举动直接导致其毛利率下滑,并最终陷入近亿元的巨额亏损。

这场“自杀式”降价,彻底暴露了其成本结构根本无法支撑低价策略的残酷现实,任何降价行为都无异于饮鸩止渴。

钱都去哪里了?

那它们的钱都花到哪儿了?看看三只松鼠的财报就知道了,上半年它的销售费用激增25%,超过11个亿,管理费用更是暴涨近58%。

这台为了“烧钱换名气”而设计的品牌机器,在效率为王的今天成了一个疯狂吞噬利润的黑洞,消费者不再买单的品牌溢价,最终都以费用的形式反噬了企业自身。

生存危机当前,巨头们也展开了各种自救尝试,试图找到一条出路,三只松鼠开始高喊“高端性价比”,要收缩战线聚焦“爆品战略”,甚至要打造“一品一链”的供应链壁垒。

这故事听起来很宏大很动人,但翻开财报一看上半年研发费用仅有1100万,费用率低到只有0.2%。

这种“口惠而实不至”的投入,暴露了它根本没有彻底改造产品基因的决心和能力,所谓的“产品主义”更像一句无奈的口号。

来伊份则选择了另一条路:逃避。它仓皇地冲向酒水、咖啡、预制菜等新赛道,试图用业务的广度来掩盖核心能力的缺失,但这更像是一种战略上的病急乱投医。

它进入的每一个新领域都早已是竞争惨烈的“红海”,而它自己既缺乏相应的供应链基础也缺少运营经验,这无异于让一个腹背受敌的士兵再去开辟更多陌生的战场。

最能体现其基因困境的莫过于它们对山姆会员店模式的模仿,三只松鼠开设了首家“全品类生活馆”,来伊份也在尝试仓储会员店,它们似乎看到了硬折扣模式的威力,却忽略了这种模式成功的先决条件。

硬折扣模式的精髓在于强大的全球供应链整合能力、自有品牌开发能力和精细化的运营能力,这恰恰是靠“贴牌”生产起家的零食巨头们最致命的短板。

更何况玩转这种模式需要雄厚的资本,开一家店的初期投入至少需要10个亿,而上半年三家巨头的合计利润还不足1000万。

结语

传统零食巨头的危机,说到底是其赖以成功的商业基因,在时代变迁下的全面失效,从渠道失控到成本失衡再到战略失焦,层层败退的背后都指向同一个根源,它们被自己过去的成功模式彻底禁锢了。

市场的反应是冷酷且直接的,对于这些昔日的王者而言,未来唯一的出路或许不是在战术上修修补补,而是进行一次刮骨疗毒式的“基因重塑”。

大家对于这三家零食品牌有什么看法呢?

同盛证券提示:文章来自网络,不代表本站观点。